Анализ таможенной статистики. Энциклопедия маркетинга

2.1 Основные категории, термины, используемые в таможенной статистике

Таможенная статистика внешней торговли призвана обеспечить полный и достоверный учет данных о внешней торговле товарами и предназначена для информационного обеспечения органов законодательной и исполнительной власти государств-членов Таможенного союза в целях решения следующих задач:

· анализа основных тенденций, структуры и динамики внешнеторговых потоков;

· анализа результатов применения мер тарифного и нетарифного регулирования ВЭД;

· разработки и принятия решений в области внешнеторговой политики;

· контроля за поступлением таможенных платежей в бюджеты государств-членов Таможенного союза;

· разработки платежного баланса и системы национальных счетов;

· прогнозирования макроэкономических показателей;

· расчета индексов физического объема, средних цен и стоимостного объема;

· содействия развитию ВЭД, расширению внешнеторговых связей.

Предметом таможенной статистики являются массовые случайные явления и процессы, а в основе её методов лежит закон больших чисел, что позволяет использовать в анализе данных таможенной статистики инструментарий теории статистики, а для оценки надежности статистических оценок и выводов - аппарат математической статистики.

Основные понятия, используемые в таможенной статистике:

Статистическая совокупность -- это совокупность социально-экономических объектов или явлений общественной жизни, объединенных некоей качественной основой, общей связью, но отличающихся друг от друга отдельными признаками.

Единица совокупности -- это первичный элемент статистической совокупности, являющийся носителем признаков, подлежащих регистрации, и основой ведущегося при обследовании счета.

Признак -- это качественная особенность единицы совокупности.

Статистический показатель - это понятие (категория), отображающее количественные характеристики (размеры) соотношения признаков общественных явлений. Статистические показатели могут быть объемными (численность населения, объем продаж, товарооборот) и расчетными (средние величины). Они могут быть плановыми, отчетными и прогностическими (т.е. выступать в качестве прогнозных оценок).

Система статистических показателей -- это совокупность статистических показателей, отражающая взаимосвязи, которые объективно существуют между явлениями.

Первый этап всякого статистического исследования - это статистическое наблюдение, которое заключается в сборе первичного статистического материала, в научно организованной регистрации всех существенных фактов, относящихся к рассматриваемому объекту.

Метод группировок дает возможность все собранные в результате массового статистического наблюдения факты подвергать систематизации и классификации. Это второй этап статистического исследования. Метод обобщающих показателей позволяет характеризовать изучаемые явления и процессы при помощи статистических величин -- абсолютных, относительных и средних. На этом этапе статистического исследования выявляются взаимосвязи и масштабы явлений, определяются закономерности их развития, даются прогнозные оценки. Значения показателей и признаков по всем единицам статистической совокупности как в статике, так и в динамике образую информационную базу статистики. Система методов статистического анализа образует статистическую методологию.

Для формирования таможенной статистики внешней торговли РФ используются следующие показатели: отчетный период, направление товаропотока, страна происхождения, торгующая страна, страна отправления, статистическая стоимость, код и наименование товара, вес нетто, вес брутто, количество товара в дополнительных единицах измерения, код и наименование дополнительных единиц измерения, характер сделки, таможенный режим, особенности декларирования товара, специальная таможенная процедура, регион.

Так же в таможенной статистике применяется графический метод. Графический метод представления данных позволяет не только представить статистическую информацию в обобщенном виде, но и имеет важное аналитическое значение. В статистическом графике различают следующие основные элементы: поле графика, графический образ, пространственные и масштабные ориентиры, экспликация графика.

Единый таможенный тариф

Единый таможенный тариф

Использование индексного метода в таможенной статистике

Система индексов внешней торговли была утверждена Приказом Федеральной таможенной службы от 18 декабря 2006 г...

Использование индексного метода в таможенной статистике

Известно, что с учетом изменения доли стран в экспорте можно определить размер повышения или понижения цен за счет изменения в географической структуре...

Использование индексного метода в таможенной статистике

В качестве первичной исходной информации при формировании индексов внешней торговли РФ используются данные, содержащиеся в грузовых таможенных декларациях (ГТД), для товаров...

Использование экономико-статистических методов в анализе экспорта на примере ДВТУ

Особенности декларирования товаров

Понятие и порядок проведения таможенного досмотра товаров

Технические средства таможенного контроля (ТСТК) - комплекс специальных технических средств...

Порядок проведения таможенного досмотра товаров и транспортных средств

Для ускорения проведения таможенного досмотра и повышения его эффективности применяются различные виды технических средств таможенного контроля (ТСТК), позволяющие выявлять необходимые сведения о товарах (их количество, состав...

Совершенствование деятельности информационно-аналитических подразделений таможенных органов Российской Федерации и Красноярской таможни в частности

Также в работе оперативно-аналитических подразделений находят свое применение другие программные средства, эксплуатируемые в таможенных органах...

Статистический анализ таможенных платежей на примере Дальневосточного таможенного управления

Структура и содержание таможенного дела, таможенная политика в РФ

В таможенном праве и законодательстве используется целый ряд специфических таможенно-правовых терминов, таких, как, например, «таможенная территория», «таможенная граница», «таможенный режим», «декларант», «таможенная пошлина» и др...

Таможенная экспертиза мужской обуви

Таможенный режим переработки товаров на таможенной территории

Все режимы переработки (на таможенной территории, под таможенной территории и вне таможенной территории) довольно специфичны. Объяснение этому просматривается, прежде всего, в наличии собственного понятийного аппарата...

53.Технология формирования статистики таможенных и иных платежей. Представление итоговых данных по перечислению таможенных платежей органам государственного управления.

Технология формировании статистики там. платежей включает в себя 3 составляющие:

Грузовые таможенные декларации как источник первичной информации по начислению и взысканию там.платежей;

Сведения по банковским счетам о поступлении средств, а также платежные документы участников ВЭД;

Формы стат.отчетности по там. и иным платежам, которые являются важным инструментом в статистике там.платежей.

Важное значение формирования стат.отчетности по платежам обусловлено важной ролью фискальной функции в работе т/о. кроме того ежемесячно т/о предоставляют сведения о поступлении там.платежей в органы гос. управления.

Для учета всей информации по там.платежам в основной приказ ФТС об отчетности т/о включается несколько форм стат.отчетности по платежам. в одной из форм указывается движение средств от начисления до поступления средств на счета ФТС по каждому виду там.платежей. все суммы указываются в рублях и дублируются в долларах.

Отдельная форма отчетности по платежам касается транспортных средств, оформленных в качестве товара. Транспортные средства подразделяются по объему двигателя, по юр. И физ. лицам. Указываются объем пошлин, налогов и сборов в рублях, подлежащих уплате, а также данные о штрафах, пенни.

Ежемесячно ФТС представляет итоговые данные по перечислению средств в министерство финансов. Данные передаются в виде ежемесячного отчета. В этом отчете указываются данные за отчетный месяц и нарастающим итогом с начала отчетного года. В отчете приводится общая сумма поступивших платежей в том числе по видам: НДС, акциз, там.пошлины.

С целью реализации министерством финансов функции контроля за деятельностью ФТС в отчете указываются данные по плановому уровню, данные по реально перечисленным в бюджет средствам, данные по отклонениям от плановых заданий. Рассчитывается процент выполнения планового задания. Приводятся данные по структуре отдельных видов платежей в общем объеме поступивших платежей (удельный вес каждого вида).

54. Основные показатели и направления анализа данных статистики таможенных и иных платежей.

Необходимость анализа данных вызвана аналитическим обеспечением принятия конкретных управленческих решений на основе фактической информации по платежам, которой располагает т/о.

Задачами анализа там платежей является:

Обеспечение научной обоснованности устанавливаемых плановых заданий как при принятии бюджета, так и при разработке экономического прогноза;

Оценка выполнения установленных заданий;

Оценка полноты перечисления средств;

Определение резервов пополнения бюджета страны;

Оценка эффективности выполнения фискальной функции т/о;

Показатели статистики там платежей представляют собой итоговые данные, т.е. сумму там платежей как вцелом так и по каждому элементу любой классификации.

Для оценки деятельности т/о используются относительные показатели:

- соотношение взысканных и начисленных сумм там платежей. Показатель оценивает полноту взыскания средств.

- соотношение перечисленных и взысканных сумм там платежей. Полнота перечисления средств.

- соотношение поступивших и перечисленных средств. полнота поступления средств.

если говорить о всех 3-х показателях, то их значения должны изменятся в интервале от 0-1. однако очень часто значения этих показателей превышают 1. это случается в том отчетном периоде, когда в нем происходит довзискание или доперечисление сумм прошлых периодов.

Кроме указанных относительных показателей оценка деятельности т/о проводится по следующим показателям:

Условно-фактический уровень налогообложения = отношение суммы поступивших там платежей к стоимости товаропотока за период.

Оценка эффективности контроля за правильностью начисления, своевременностью и полнотой перечисления проводится по следующим показателям:

Общий объем средств, перечисленных в бюджет;

Доля возникшей суммы задолженности по уплате там платежей и пеней в общей сумме денежных средств, перечисленных в бюджет.

Общий подход к анализу данных статистики там платежей утверждается ФТС и включается в методику анализа деятельности т/о.

Основными стат методами анализа являются анализ динамики, анализ структуры там платежей и изучение факторов, оказывающих влияние на собираемость там плвтежей.

Изучение структуры там платежей один из важнейших вопросов статистики там платежей. Это связано с тем, что административным решением могут быть отменены отдельные элементы, в особенности классификации по видам платежей. (Например в 1996 году были отменены экспортные пошлины. Отмена данного элемента классификации привела с одной стороны к существенным изменениям всей структуры там платежей, и с другой стороны к изменению структуры каждого ее элемента.)

На собираемость платежей оказывает влияние множество факторов:

Инфляция и ее динамика;

Изменение курсов валют;

Изменение товарной и географической структуры внешней торговли РФ;

Действия государства по усилению или ослаблению тарифных и нетарифных ограничений;

Конъюнктурная ситуация на мировых рынках;

Спрос на импортные товары на внутрироссийском рынке. И т.д.

анализируя данные факторы их делят на 2 группы:

- факторы, положительно влияющие на сбор платежей

- факторы, отрицательно влияющие на сбор платежей.

(используются методы корреляционно-регрессионного анализа)

На основе такого анализа разрабатываются рекомендации по повышению эффективности сбора платежей и разработке соответствующих мероприятий.

59. Предмет и задачи статистики таможенных правонарушений.

Правоохранительная функция одна из важнейших в деятельности т/о. Т/о ведут учет данных, необходимых для осуществления оперативной деятельности. Формирование собственной информационной базы и анализ этой информации позволяет выполнять прогнозы криминогенной ситуации в сере ВЭД, в неторговом обороте. И таким образом, предвидеть и предотвращать ухудшение оперативной обстановки.

Статистика там правонарушений является разделом специальной там статистики. Она призвана способствовать улучшению организации управления и контроля за расследованием дел об адм правонарушениях и уголовных дел, возбужденных т/о. кроме этого статистика там правонарушений должна служить основой при разработке и формировании правового механизма по реагированию на нарушение там законодательства и по обобщению опыта оперативно-розыскной и поисковой работы.

Задачи статистики внешнеэкономических связей заключаются в представлении количественной информации о состоянии и развитии внешнеэкономической деятельности страны в неразрывной связи с ее качественной характеристикой. В статистике внешнеэкономических связей объектами учета являются товары и услуги, составляющие экспорт и импорт страны, а также все связанные с ними операции.

Переход на международную методологию учета внешнеэкономических операций потребовал изменения организации статистики внешней торговли, т.е. переход от государственной отчетности к использованию данных таможенного учета.

Таможенная статистика - составная часть статистики внешнеэкономических связей, которая кроме товаров, перемещаемых через границу страны, учитывает также оказание услуг. Она изучает количественную сторону явлений и процессов, происходящих во внешней торговле, а также в специальных областях, связанных с учетом и анализом таможенных платежей, борьбой с контрабандой и нарушением таможенных правил, неторговым оборотом и др. Таможенная статистика подразделяется на таможенную статистику внешней торговли и специальную таможенную статистику.

Правовой основой перехода на таможенную статистику является Таможенный кодекс, который определяет цели ее ведения (обеспечение высших органов государственной власти, а также иных государственных органов информацией о состоянии внешней торговли страны, а также анализ развития внешней торговли, торгового и платежного балансов, экономики страны в целом), а также механизм ведения таможенной статистики внешней торговли (сбор и обработка сведений о перемещении товаров через таможенную границу страны).

Предметом наблюдения и изучения таможенной статистики внешней торговли является внешнеторговый оборот страны, то есть экспорт и импорт товаров в их количественном и стоимостном выражении, а также географическая направленность экспорта и импорта («товар-страна», «страна-товар»).

Под экспортом понимается вывоз из страны произведенных, выращенных или добытых товаров отечественного производства. При этом к товарам отечественного производства относятся также товары иностранного происхождения, которые ввозятся в страну и подвергаются существенной переработке, изменяющей их основные качественные или технические характеристики. Экспорт товаров уменьшает национальные запасы материальных ценностей (выручка от продажи экспортных товаров - приходная часть платежного баланса).

Под импортом понимается ввоз товаров в страну. В импорт включаются ввезенные товары, предназначенные для потребления внутри страны, для реэкспорта, и товары, закупаемые для отечественных организаций за границей.

Механизм ведения таможенной статистики имеет принципиально важное значение, так как определяет качественно новую основу формирования исходных данных о перемещении товаров через таможенную границу страны. Такие сведения содержатся в грузовых таможенных декларациях (ГТД), подлежащих представлению российскими участниками внешнеэкономических связей на таможнях для таможенного оформления и таможенного контроля.

Обязательное декларирование участниками ВЭС на таможнях товаров, перемещаемых через таможенную границу страны, введено с 1 января 1989 г., в период, когда начался переход экономики России на рыночные отношения.

Декларирование товаров, перемещаемых через таможенную границу страны по экспорту либо по импорту, с представлением заполненного формуляра ГТД, воспроизводящего принятый для этих же целей в международной практике так называемый Единый административный документ, закладывает качественно новую документальную основу формирования, ведения и представления таможенной статистики внешней торговли страны, так как первичные документы заполняются самими участниками ВЭС (или по их уполномочию) и предъявляются для контроля, оформления и решения вопроса о выпуске товаров.

Таможенное декларирование - один из способов государственного регулирования внешнеэкономической деятельности.

Из ГТД используются 13 показателей, которые формируют статистику внешнеторгового оборота.

В ГТД указываются сведения, необходимые для оценки и взимания импортных пошлин и налогов, сбора статистических данных и применения законов и распоряжений, за исполнение которых таможенная служба несет ответственность. Требования к информации, указываемой в ГТД, зависят от того, какой таможенный режим декларант просит применить по отношению к декларируемым товарам. Все графы ГТД заполняются для режимов «экспорт» и «выпуск для свободного обращения», поскольку к ним применяются все меры экономической политики, и таможенный контроль в этих случаях требует наиболее полной информации.

В ГТД указываются вид внешнеторговой операции, отправитель и получатель товара, валюта платежа, общая фактическая стоимость и другие данные, раскрывающие сущность товара и валютной выручки. В соответствующих графах ГТД указываются наименование товаров и их технические характеристики, включая номера моделей, типы, размеры, технические параметры и т.п., что позволяет однозначно классифицировать декларируемые товары в определенную 9-значную подсубпозицию ТН ВЭД СНГ. Правильное кодирование товаров является важным источником повышения достоверности данных таможенной статистики внешней торговли.

Важнейшим блоком в формировании таможенной статистики является стоимостная оценка экспортно-импортных операций, которая предопределяет приведение стоимостных данных к единому базису цен.

Уникальность ГТД заключается в том, что при ее заполнении используются цифровые коды классификаторов, позволяющие автоматизировать сбор данных. При их заполнении применяются единые способы учета, а также общепринятые международные или локальные классификаторы.

Информация о внешней торговле за год формируется на основе обработки более 2 млн ГТД.

На основе данных, содержащихся в ГТД, можно определить распределение экспорта и импорта по странам-контрагентам, включая и страны, через которые были заключены внешнеторговые контракты и страны отгрузки товаров.

51.2. Товарная номенклатура внешнеэкономической деятельности

Непосредственными объектами наблюдения в таможенной статистике являются экспортные и импортные товары, приведенные в Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ), используемой в настоящее время в Российской Федерации и других странах СНГ при декларировании товаров, перемещаемых через таможенную границу страны.

ТН ВЭД СНГ является национальной версией принятой в международной практике Гармонизированной системы описания и кодирования товаров (ГС), многоцелевой Товарной номенклатуры, разработанной для использования как в таможенных, так и в статистических целях. Разработка ГС была продиктована необходимостью охватить в этой классификации широкий круг товаров, обращающихся в мировой торговле, для обеспечения сопоставимости национальных статистических данных о внешней торговле на международном уровне. Применение ТН ВЭД СНГ, построенной на основе ГС, является необходимым условием для вступления России в ГАТТ/ВТО.

Ассортимент товаров, выпускаемых промышленностью и сельским хозяйством разных стран и поступающих в торговлю, насчитывает сотни тысяч самых разнообразных видов и разновидностей товаров (продукции). Назначение классификационной системы ТН ВЭД СНГ - систематизировать товары международной торговли по признаку происхождения (промышленные, растительные, минеральные и т.п.) и по степени обработки (сырье, полуфабрикаты, готовые изделия).

В общую структуру ТН ВЭД СНГ включены кодовые обозначения товара, его наименование и сокращенное обозначение единиц измерения (основной и дополнительной).

Кодирование товаров в ТН ВЭД СНГ осуществляется девятизначным цифровым годом, где первые шесть цифр означает код товара по Гармонизированной системе (ГС); те же шесть цифр плюс седьмой и восьмой знаки образуют код товара по Комбинированной номенклатуре Европейского Союза (КН ЕС), девятая цифра предназначена для выделения традиционных отечественных товаров в ТН ВЭД СНГ для ее дальнейшей детализации (табл. 51.1).

Таблица 51.1

Классификационная структура ТН ВЭД

Главной особенностью ТН ВЭД СНГ является подробная детализация в ней товаров, которые представлены не только по конкретным наименованиям, но и с учетом состава продуктов, технологии их изготовления, основных технических характеристик.

Для обеспечения единообразного понимания классификационных группировок ТН ВЭД СНГ используются примечания к разделам, группам, конкретным товарным позициям, а также основные правила интерпретации ТН ВЭД СНГ, имеющие юридическую силу.

51.3. Методология таможенной статистики внешней торговли

Важным направлением совершенствования статистики внешней торговли является улучшение международных сопоставлений. Решение этой проблемы, а также активизация усилий по интеграции экономики страны в мирохозяйственные связи вызвали необходимость разработки унифицированной «Методологии таможенной статистики внешней торговли Российской Федерации» (в дальнейшем - Методология).

Методология определяет объекты статистического наблюдения и учета в таможенной статистике внешней торговли и порядок их учета, в том числе товаров, перемещаемых трубопроводным транспортом и по линиям электропередач.

Правила и процедуры, изложенные в Методологии, базируются на положениях Таможенного кодекса Российской Федерации и Закона Российской Федерации «О таможенном тарифе».

Основу методологических положений таможенной статистики внешней торговли составили также рекомендации Статистической комиссии ООН («Статистика международной торговли. Концепция и определения», ООН, 1982 г.) и рекомендации, содержащиеся в «Руководстве для пользователей по статистике внешней торговли», разработанном Евростатом (изд. 3, 1990 г.).

В Методологии используются следующие основные термины:

1. Таможенная территория Российской Федерации - сухопутная территория Российской Федерации, территориальные и внутренние воды и воздушное пространство над ними. Таможенная территория Российской Федерации включает в себя также находящиеся в морской исключительной экономической зоне Российской Федерации искусственные острова, установки и сооружения, над которыми Российская Федерация обладает исключительной юрисдикцией в отношении таможенного дела.

Расположенные на территории Российской Федерации свободные таможенные зоны и свободные склады рассматриваются как находящиеся вне таможенной территории Российской Федерации.

2. Таможенная граница Российской Федерации - пределы таможенной территории Российской Федерации, а также параметры свободных таможенных зон и свободных складов.

3. Товары - движимое имущество, в том числе валюта, валютные ценности, электрическая, тепловая, иные виды энергии и транспортные средства, за исключением транспортных средств, используемых для международных перевозок пассажиров и товаров.

4. Российские товары - товары, происходящие из Российской Федерации, либо товары, выпущенные в свободное обращение на территории Российской Федерации.

5. Иностранные товары - товары, не указанные выше в п. 4.

6. Таможенный режим - совокупность положений, определяющих статус товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации для таможенных целей.

Основной принцип учета всех ввозимых и вывозимых товаров определяется используемыми в таможенной практике таможенными режимами. В таможенную статистику включаются товары 11 таможенных режимов из 15 (кроме режимов транзита, временного ввоза и вывоза товаров, уничтожения, а также отказа в пользу государства при экспорте).

Методологией прежде всего определяются объекты статистического наблюдения в таможенной статистике внешней торговли и порядок их учета, который в значительной степени зависит от применяемой системы учета экспорта и импорта.

В международной статистической практике существуют две общепринятые системы учета экспортно-импортных операций - специальная и общая системы учета торговли.

При специальной системе учета в импорт включаются товары, предназначенные для потребления внутри страны, а в экспорт - товары, произведенные, добытые, выращенные или переработанные в ней. Общая торговля распространяется на все коммерческие операции по ввозу и вывозу, включая в себя операции по реэкспорту.

Различие между двумя системами состоит в основном в определении момента учета этих операций: при общей системе учета внешней торговли регистрация экспорта и импорта производится в то время, когда товар пересекает государственную границу, а при специальной - когда он проходит через таможенную границу страны.

Это различие имеет особый смысл для товаров, которые проходят через свободные таможенные зоны и свободные склады, являющиеся частью территории государства, где товары находятся вне таможенной территории и не подлежат таможенному контролю.

Товары, поступающие из свободных таможенных зон и свободных складов, учитываются в статистике внешней торговли по специальной системе торговли (специальный импорт) только после того, как они выпущены из пределов свободных таможенных зон и свободных складов в свободное обращение.

Специальный экспорт аналогично включает товары, произведенные, добытые, выраженные или переработанные в стране, а также товары, ввезенные первоначально как специальный импорт.

Общая система при импорте таким образом учитывает весь объем ввоза иностранных товаров, в том числе ввезенные в свободные таможенные зоны и помещенные на свободные склады в момент ввоза, даже если эти товары поступят в свободное обращение позднее.

В экспорте при общей системе учета, помимо товаров, охватываемых специальным экспортом, подлежат учету товары, которые были декларированы для ввоза в свободные таможенные зоны и свободные склады, однако впоследствии были реэкспортированы.

В таможенной статистике Российской Федерации, осуществляющей учет ввоза и вывоза товаров на основании общей системы, учитываются следующие категории товаров:

импорт Российской Федерации

§ товары, ввозимые для свободного обращения;

§ реимпортируемые товары;

§ товары, ввозимые для переработки на таможенной территории;

§ товары, ввозимые после переработки вне таможенной территории;

§ товары, ввозимые для переработки под таможенным контролем;

§ товары, ввозимые на территорию Российской Федерации в соответствии с режимом реэкспорта;

§ товары, ввозимые на государственную территорию Российской Федерации в свободные таможенные зоны и на свободные склады;

§ вывозимые товары, от которых лицо отказывается в пользу государства;

§ иностранные товары, ввозимые в магазины беспошлинной торговли;

§ товары, временно ввозимые для аренды сроком на один год и более;

экспорт Российской Федерации

§ товары, вывозимые в соответствии с таможенным режимом экспорта;

§ ввезенные в страну товары, выпущенные для свободного обращения, а затем вывозимые за границу Российской Федерации в соответствии с таможенным режимом экспорта;

§ товары, вывозимые после переработки на таможенной территории;

§ товары, вывозимые после переработки под таможенным контролем;

§ товары, вывозимые для переработки вне таможенной территории;

§ товары, вывозимые с территории Российской Федерации в соответствии с режимом реэкспорта;

§ товары, вывозимые за границу Российской Федерации из свободных таможенных зон и со свободных складов;

§ иностранные и российские товары, вывозимый за границу Российской Федерации из магазинов беспошлинной торговли;

§ товары, временно вывозимые для аренды сроком на один год и более.

Не учитываются таможенной статистикой при общей системе учета категории товаров, определяемые в соответствии со следующими таможенными режимами:

товары, перемещаемые транзитом через территорию Российской Федерации;

товары, помещенные под таможенный режим таможенного склада;

временно ввозимые (вывозимые) товары, за исключением арендуемых сроком на один год и более;

иностранные товары, уничтожаемые на территории Российской Федерации;

вывозимые товары, от которых лицо отказалось в пользу государства;

товары, вывозимые в соответствии с таможенным режимом вывоза товаров для представительств Российской Федерации за рубежом.

Круг учитываемых товаров в таможенной статистике должен быть достаточно полным и охватывать все товары и ценности, ввозимые в страну или вывозимые из нее, за исключением транзитных грузов.

Многие международные сделки носят комплексный характер и не всегда очевидно, необходимо ли учитывать в статистике внешней торговли участвующие в них товары. В целях обеспечения сопоставимости данных Методологией определяются товары:

§ подлежащие включению в статистику внешней торговли;

§ не подлежащие учету.

В таможенной статистике учитываются не только товары, являющиеся объектом купли-продажи, а все товары (в том числе ценности, за исключением валютных, находящихся в обращении), в результате ввоза и вывоза которых запасы материальных ресурсов страны увеличились или уменьшились. При этом не требуется, чтобы это увеличение или уменьшение ресурсов было необратимым.

Таможенной статистикой не учитываются товары, стоимость которых не превышает порога статистического наблюдения, т.е. установленной предельной (нижней) границы величины стоимости, нетто-тоннажа, других показателей, характеризующих перемещаемые товары.

Статистическому наблюдению в Российской Федерации подлежат товары, таможенная стоимость которых превышает сумму, эквивалентную 100 ЕВРО. По весу, количеству и другим показателям ограничения не установлены. Не учитывается также монетарное золото, которым обмениваются национальные и международные финансовые органы или уполномоченные банки.

Немонетарное золото, т.е. золото, предназначенное для промышленного использования (для электронной промышленности, для производства украшений, для зубоврачебных целей и т.п.), включается в таможенную статистику внешней торговли.

Не учитываются в таможенной статистике внешней торговли товары для официального (служебного) пользования дипломатических и консульских представительств иностранных государств, международных межправительственных организаций, представительств иностранных государств при этих организациях; дары государственным органам, международным организациям, главам государств, членам парламентов и правительств.

Представительства иностранных государств в любой стране рассматриваются как часть территории страны, которую они представляют, поэтому движение товаров между страной и ее представительствами рассматривается как внутренние поставки.

По этой же причине не учитываются товары, предназначенные для обеспечения боеготовности и повседневной деятельности российских воинских частей, дислоцирующихся за пределами Российской Федерации, а также находящихся в составе войск ООН, и товары, возвращаемые на территорию России российскими воинскими частями.

В последние годы особый интерес представляют оценка и учет неорганизованной (так называемой «челночной») торговли, которая составляет около 20% импорта страны. Наиболее распространенными странами для этого вида торговли являются Турция, Китай, Объединенные Арабские Эмираты, Республика Корея, Италия. В таможенной статистике учитывается (и заполняется ГТД) ввоз физическими лицами товаров, вес или стоимость которых превышает соответственно 200 кг или 10 000 долл. США. Ввоз физическими лицами товаров как в несопровождаемом, так и в сопровождаемом багаже, если их стоимость оценивается более 1000 долл. США или вес составляет более 50 кг, учитывается отдельно на основе данных, содержащихся в таможенном приходном ордере (ТПО), служащим для уплаты таможенных платежей, и не находит отражения в официальных публикациях по таможенной статистике внешней торговли.

Как было указано выше, товары, помещаемые под режим временного ввоза (вывоза), не учитываются в таможенной статистике. Киотская конвенция относит к числу таких товаров, например товары, демонстрируемые на торговых ярмарках или выставках; художественные экспозиции; коммерческие образцы; племенных животных, животных для участия в выставках или состязаниях и др.

Исключение составляют товары, временно ввозимые или вывозимые для аренды сроком на один год и более, например по сделкам на аренду вычислительной техники, устанавливаемой в помещении арендатора, самолетов, технологического оборудования и т.п.

В Методологии таможенной статистики внешней торговли определено, что учитываются товары, ввозимые или вывозимые на условиях аренды на срок более одного года (лизинг). Соответственно товары, взятые или переданные в аренду на срок менее одного года, в статистике внешней торговли не учитываются.

Ряд товаров, которые должны учитываться в товарообороте страны, не охватываются таможенной статистикой внешней торговли, так как они поставляются в рамках операций, при которых не пересекается государственная граница Российской Федерации.

Например, учет морских судов и летательных аппаратов, предназначенных для использования в международных перевозках, создает серьезные проблемы в отношении достижения параллельного учета в странах-контрагентах, поскольку суда и самолеты, построенные и проданные одной страной, не всегда доставляются в страну-покупатель.

Аналогично, на основании таможенных документов, нет возможности учесть рыбу и все виды морских продуктов, продаваемых с российских судов за границей, в том числе и на иностранные суда, находящиеся в территориальных водах иностранных государств или в открытом море, а также бункерное топливо, балласт, продовольствие и иные материалы, приобретаемые за рубежом для российских транспортных средств.

Поскольку торговля рыбой и бункерным топливом является важной статьей российского экспорта, учет этих товаров осуществляется на основе использования дополнительных, кроме ГТД, источников информации и в первую очередь на основе специальных форм государственной отчетности.

Определение круга товаров, учитываемых в таможенной статистике внешней торговли, позволяет упорядочить отбор тех грузовых таможенных деклараций, данные из которых используются для формирования таможенной статистики внешней торговли Российской Федерации.

51.4. Показатели таможенной статистики внешней торговли

Статистическая информация по внешней торговле содержит данные о количестве и стоимости экспорта и импорта, сальдо внешнеторговых балансов, дает представление о стране происхождения и стране назначения того или иного товара, условиях поставки, ценах и т.п.

Исчисленные в денежном выражении экспорт и импорт являются основными экономическими показателями, на базе которых рассчитываются средние цены, эффективность внешней торговли, сальдо внешнеторгового баланса, определяются роль и место внешней торговли в платежном балансе страны.

Учет товаров, обращающихся во внешней торговли, осуществляется посредством не только стоимостных, но и количественных показателей, что позволяет получать данные о ценах конкретных сделок или среднестатистических ценах.

В таможенной статистике используются следующие понятия и показатели: отчетный период; направление товаропотока (ввоз или вывоз); страна происхождения при ввозе; страна назначения при вывозе; статистическая стоимость; код и наименование товара; вес нетто; код и наименование дополнительных единиц измерения; количество по дополнительным единицам измерения; характер сделки; вид таможенного режима; категория отправителя (получателя) товара; регион (республика, край, область, г. Москва и г. Санкт-Петербург, автономная область, автономный округ).

Перечисленные показатели позволяют обеспечить подготовку не только периодических публикаций по таможенной статистике внешней торговли, но и проводить различного рода аналитические исследования, в частности, в области развития внешней торговли в региональном разрезе (региональная статистика), а также по категориям участников внешнеэкономических связей.

Для факторного анализа изменений стоимостных объемов экспорта/импорта таможенной статистикой исчисляется взаимосвязанная система индексов: стоимости (J pq ), внешнеторговых цен (J p ) и физического объема (J q ). Индексы внешней торговли исчисляются в целом по экспорту/импорту России и по укрупненным товарным группам.

Стоимостная оценка товаров в таможенной статистике. Статистические данные по экспорту и импорту в стоимостном выражении являются важнейшими экономическими показателями, на базе которых рассчитывается целый ряд абсолютных и относительных величин, характеризующих развитие внешней торговли страны.

Соотношение стоимости экспорта и импорта за определенный период образует торговый баланс страны. Баланс внешней торговли считается активным, если стоимость экспорта превышает стоимость импорта, и пассивным при обратном соотношении.

Стоимость экспорта и импорта входят также в качестве важнейшей составной части в платежный баланс страны.

Статистическая стоимость должна определяться для всех товаров, подлежащих учету, независимо от того, были они объектом купли-продажи или нет.

Исходя из обязанностей продавца и покупателя по доставке товара из одной страны в другую, внешнеторговый контракт заключается с учетом коммерческих условий поставок, регламентируемых правилами по толкованию торговых терминов - Инкотермс. В зависимости от коммерческого условия поставки цена в счете-фактуре (инвойсе), выставленном продавцом покупателю, будет различной. Так, один и тот же товар будет иметь одну цену на заводе-изготовителе, другую, более высокую, - в порту отправления, третью, еще более высокую, - в порту прибытия, поскольку по мере продвижения товара от производителя к потребителю к его стоимости будут прибавляться расходы по перевозке, страхованию и прочие накладные расходы.

Для получения сопоставимых данных необходимо все цены привести к единому базису, принятому для всех экспортных и импортных товаров.

Коммерческими (базисными) условиями во внешнеторговом контракте купли-продажи называют специальные условия, которые определяют обязанности продавца и покупателя по доставке товара из одной страны в другую и устанавливают момент перехода риска случайной гибели или повреждения товара с продавца на покупателя.

Таким базисом при расчете стоимости экспорта является цена ФОБ - российский порт или ДАФ - граница Российской Федерации, а при расчете статистической стоимости импортируемых товаров фактурную стоимость товара в зависимости от коммерческого условия поставки следует привести к базе цен СИФ - российский порт или СИП - пункт назначения на границе Российской Федерации.

ФОБ - условие продажи товара, согласно которому в цену товара включаются его стоимость и расходы по доставке и погрузке товара на борт судна.

СИФ - условие продажи товара, согласно которому в цену товара включаются его стоимость и расходы по страхованию и транспортировке товара до порта России.

Во всех случаях, когда торговая сделка совершается на иных условиях по сравнению с принятыми в таможенной статистике, производится соответствующий пересчет на базисные условия.

Так, если по условию торговой сделки или контракта товары продаются на условиях СИФ - порт страны-покупателя, для пересчета цен на единый базис из цены контракта вычитают фактические расходы на перевозку, страхование товара в пути и другие издержки продавца за пределами своей страны. Например, цены на товары, купленные на условиях ФОБ страны-экспортера, пересчитываются в цены СИФ путем включения в цену расходов по транспортировке товаров на территориях других стран и страхованию.

Статистический учет экспортно-импортных операций осуществляется в долларах США по курсу, определяемому ЦБ РФ на день принятия ГТД к оформлению.

Для этого величина фактурной стоимости в валюте контракта умножается на курс рубля по отношению к валюте контракта на день принятия ГТД и делится на курс рубля по отношению к доллару США. Так, если товар продан (куплен) за 200 тыс. фунтов стерлингов, то пересчет осуществляется следующим образом:

1 английский фунт стерлингов - 38 р. 30 к.

1 долл. США - 24 р. 22 к.

200 000 х 38,30: 24,22 = 316 267,5 долл. США

Географическое распределение товарооборота. Чрезвычайно важными для анализа внешнеэкономических связей, тенденций и перспектив их развития, ориентации страны в мировой торговле являются показатели, характеризующие географическое распределение товарооборота.

Под странами-контрагентами принято понимать те страны, между которыми осуществляется внешнеторговый оборот.

В международной статистике используются три основных метода определения стран-контрагентов при ввозе и вывозе товаров, которые сгруппированы следующим образом:

1) страна происхождения и страна назначения;

2) страна покупки и страна продажи;

3) страна отгрузки и страна поставки.

Большинство товаров импортируются из стран, где они производятся. Однако в ряде случаев производство, покупка и поставка товаров могут иметь место в различных странах, что затрудняет определение географического распределения товаров.

В соответствии с Методологией рекомендуется при сборе данных и анализе импорта использовать в качестве страны-контрагента страну происхождения товара, а в качестве дополнительной информации (если неизвестна страна происхождения) - страну поставки.

При экспорте в качестве страны-контрагента используется страна конечного назначения.

Страной происхождения товаров считается страна, в которой товар был полностью произведен или подвергнут достаточной* переработке.

* Критерием достаточной переработки товара в данной стране является, в частности, изменение товарной позиции по ТН ВЭД СНГ на уровне любого из первых четырех знаков, произошедшее в результате переработки товара.

Страна назначения - страна, известная на момент отгрузки как конечная страна назначения товара.

Страной назначения для товаров, вывозимых для переработки, считается страна, в которой товар подвергается переработке.

Страна поставки - страна, из которой получены товары, без каких-либо коммерческих сделок или иных операций, изменяющих юридический статус этих товаров после их отправления из этой страны.

Статистические данные в публикациях по таможенной статистике внешней торговли приводятся по унифицированным показателям, экономическое содержание и методы исчисления которых определены Методологией таможенной статистики внешней торговли Российской Федерации. Это создает условия для сопоставимости данных России и стран-контрагентов. Тем не менее на практике данные о взаимной торговле, рассчитанные в разных странах, зачастую не совпадают.

51.5. Проблемы сопоставимости данных по внешней торговле на международном уровне

Наличие расхождений в данных по взаимному экспорту и импорту России в торговле со странами-контрагентами в значительной степени затрудняет использование этих данных в практической работе, а также по их экономическому анализу.

В статистике внешней торговли при анализе расхождений используются как абсолютные значения расхождений, так и относительные значения.

Абсолютные значения расхождений при экспорте определяются как разность между данными по экспорту страны в страны-контрагенты и данными по импорту стран-контрагентов из этой страны. Аналогично определяется расхождение по импорту страны. Пример расчета таких расхождений приведен в табл. 51.2.

Расхождения рассчитываются также и в относительных величинах: определяется доля расхождения по экспорту (импорту) страны в процентах от ее экспорта (импорта).

Таблица51.2

Расхождения в данных о взаимной торговле России со странами-контрагентами в 1998 г.

(млн долл. США)

Примечание: Данные приведены к единой базе цен - ФОБ.

Несмотря на то, что большинство стран также формируют данные на основе общепринятых в международной практике методологических положений, отклонения от этих положений, либо различный подход к отдельным методологическим принципам являются основными причинами расхождений между данными стран-экспортеров и импортеров.

Неизбежными причинами таких расхождений является то, что большинство стран учитывает экспорт на базе цен ФОБ, а импорт - на базе цен СИФ. Разница представляет стоимость международного фрахта и страхования. Для корректного сопоставления обычно осуществляется пересчет импорта в сторону уменьшения, к ценам ФОБ (т.е. в том виде, в каком соответствующие показатели должны быть записаны в платежном балансе). Для пересчета используется среднемировое соотношение стоимости СИФ/ФОБ, которое, по оценке МВФ, равно 1,06 (хотя по отдельным странам этот коэффициент может составлять 1,15-1,20).

Источником расхождений могут быть и различия в определении даты учета экспорта и импорта, момента перехода товара через государственные границы стран-контрагентов.

Например, товар страны-экспортера пересек ее государственную границу в конце декабря отчетного года, а через границу страны-импортера проследовал лишь в январе следующего за отчетным годом. В этом случае в конце отчетного года для страны-импортера данный товар «находится в пути» и не может быть зафиксирован как импорт за отчетный год. Однако так называемые «товары в пути» могут явиться объективной причиной возникновения расхождения в данных лишь для стран-контрагентов, не имеющих общих государственных границ.

Расхождения статистических данных о взаимной торговле может возникать в случае применения странами-контрагентами различных систем учета внешнеторгового оборота. Использование «специальной» или «общей» систем торговли предопределяет различие в категориях товаров, включаемых в экспорт и импорт для стран, применяющих разные системы.

Одной из причин расхождений может быть различие методов пересчета стоимости экспортно-импортных операций, выраженных в любых других валютах, в доллары США. Так, в таможенной статистике внешней торговли России пересчет стоимости товаров, выраженной в иностранной валюте, производится по действующему курсу страны на момент экспорта и импорта. В ряде стран (Великобритания, Болгария) пересчет осуществляется на основе среднемесячного курса национальной валюты к доллару США.

Расхождения могут быть также следствием отклонений от международной методологии в части круга товаров, учитываемых статистикой внешней торговли.

В мировой практике таможенная статистика внешней торговли не учитывает поставки рыбы и других морских продуктов, осуществленные с отечественных судов в зарубежных портах или на борт иностранных судов в международных водах, так как в ходе этой торговли товары не пересекают таможенную границу (импортеры включают в свою статистику). В частности, именно этим обстоятельством объясняется занижение российского экспорта в Японию.

Значительная часть расхождений вызвана различным подходом разных стран к учету в таможенной статистике внешней торговли транспортных средств, ввозимых физическими лицами. Например, в отличие от России в статистике Финляндии и Швеции вывоз автомобилей физическими лицами включается в общий объем экспорта страны.

Выявление причин расхождений в данных стран-контрагентов и снижение этих расхождений имеет большое практическое значение, так как позволяет вскрыть значительные возможности получения дополнительных платежей в федеральный бюджет.

Основными причинами занижения данных по импорту являются занижение стоимости импортерами и недекларирование товаров.

В целях ухода от налогов или снижения их суммы декларирование товаров может осуществляться не под своим наименованием, т.е. товары кодируются кодами товарных позиций с меньшим уровнем импортных пошлин. Типичный пример - декларирование автомобилей с большим объемом двигателя кодом автомобилей с меньшим объемом двигателя.

Значительная доля расхождения объясняется включением рядом стран в свой экспорт операций в рамках так называемой «челночной» торговли. Именно этим обстоятельством в значительной части объясняются причины расхождений российских данных по импорту с данными по экспорту Китая, Сингапура, Республики Корея, Турции и др.

Наибольшее занижение российского импорта отмечается по продовольственным товарам, одежде и обуви, мебели, транспортным средствам, бытовой технике, т.е. по товарам, на которые установлены наиболее высокие ставки импортных пошлин.

Повышение степени сопоставимости данных по внешней торговле на международном уровне является важным условием расширения аналитических возможностей использования этих данных. В связи с этим на двусторонних встречах экспертов стран на регулярной основе рассматриваются расхождения в данных и выявляются их причины.

51.6. Индексный метод в статистике внешней торговли*

* Подробнее этот метод анализа внешней торговли освещен автором данного параграфа в статье «К вопросу использования индексного метода в статистике внешней торговли» (Вопросы статистики. 1996. № 7).

Для характеристики динамики внешней торговли наряду с абсолютными величинами широко используются различные относительные показатели, в частности, система экономических индексов.

Система индексов. При изучении внешней торговли исчисляются различные виды индексов, из которых наиболее важны:

§ индексы стоимости;

§ индексы цен;

§ индексы физического объема;

§ индексы условий торговли.

Перечисленные индексы относятся к экономическим индексам, которые обычно образуют некоторые системы, отражающие взаимосвязи исходных экономических параметров.

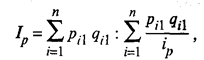

Так, взаимосвязь индексов стоимости (I pq), цен (I p ) и физического объема (I q ) следующая:

![]()

В формализованном виде данная взаимосвязь индексов выражается следующей мультипликационной моделью:

(51.1)

(51.1)

где р i1 - цена i -го товара в текущем периоде;

p i0 - цена i

q i1 - количество i -го товара в текущем периоде;

q i0 -- количество i -го товара в базисном периоде;

п - количество товаров в группе.

Разность значений числителя и знаменателей в этих формулах означает абсолютную величину изменения стоимостных объемов, что позволяет разложить по факторам прирост (уменьшение) общих стоимостных объемов за изучаемые периоды.

Приведенная мультипликационная модель взята за основу при построении системы индексов внешней торговли России, которые с 1995 г. исчисляются таможенной статистикой. Исходной информационной базой являются грузовые таможенные декларации (ГТД), где отражается объем экспорта/импорта товаров в долларах США («статистическая стоимость») и в натуральных единицах измерения (основная единица - весовая).

Сводный индекс внешнеторговых цен определяется по модифицированной формуле Пааше:

(51.2)

(51.2)

где i p = p i1 / p i0 - индивидуальные индексы средних цен.

Индивидуальные индексы цен исчисляются по низшим классификационным группам товаров (6 или 9 значного кода ТН ВЭД), разагрегированным до уровня страны-партнера («товар-страна» и «страна-товар»). В качестве средних цен р i1 и р i0 берется «средняя удельная стоимость» единицы товара, определяемая как отношение статистической стоимости к объему в натуральных единицах измерения (основные единицы - весовые). Индивидуальные индексы цен агрегируются в сводные по среднегармонической формуле Пааше (51.2).

Расчет сводного индекса проводится поэтапно.

В приведенной табл. 51.3 индексы стоимости, количества и цен, исчисленные по каждой из стран (гр. 7, 8, 9), рассматриваются как индивидуальные индексы, а по итоговым строкам -как групповые. При этом индексы цен по группам стран являются индексами переменного состава, в которых отражаются изменение цен по каждой стране («товар-страна») и влияние структурного фактора. При определении сводного индекса внешнеторговых цен по формуле (51.2) агрегируются индивидуальные индексы, исчисленные по сопоставимым позициям «товар-страна» по странам дальнего зарубежья (ДЗ) и СНГ. Значение этих индексов распространяется на всю совокупность позиций «товар-страна».

Схема расчета системы индексов внешней торговли по одной из групп экспорта товаров рассматривается в табл. 51.3.

В рассматриваемом примере сводные индексы среднеквартальных цен по сопоставимым в динамике странам - контрагентам составили:

по странам ДЗ Iр j = 14922 /16657 = 0,896 или 89,6%

по странам СНГ

(Казахстан) Iр j = 107,8%.

Величины этих индексов используются для расчета сводного индекса в целом по экспорту:

Следующим этапом является расчет системы индексов экспорта товара и абсолютных размеров его изменения, используя мультипликативную: модель (51.1), схема расчета приведена в табл. 51.4.

При изучении внешней торговли важно анализировать не только изменение стоимости, цен, физического объема, но и оценивать сложившиеся условия торговли. С этой целью экономической теорией предлагается ряд показателей, например:

общие условия торговли (Т o = I pq эк / I pq им);

реальные условия (Т р = I p эк / I р им);

валовые условия (Т в = I q эк / I q им);

условия торговли по доходу (Т д = Тр х I q эк).

Соотношение изменения цен или «реальные условия торговли» можно рассматривать как индекс покупательной способности (в единицах импорта) фиксированного объема экспорта.

Показатель валовых условий торговли представляет отношение индекса физического объема экспорта к индексу физического объема импорта.

Показатель условий торговли по доходам определяется как произведение показателя реальных условий торговли на индекс физического объема по экспорту и характеризует, в известной мере, улучшение внешней торговли в текущем периоде по сравнению с базисным. На практике в основном используется показатель реальных условий торговли. Интерпретация других показателей сложна и не бесспорна.

Таблица 51.3

Экспорт метанола (спирта метилового) код ТН ВЭД 290 511 000 из России в 1 кв. 1997, 1998 гг.

45. Показатели таможенной статистики внешней торговли

Статистическая информация по внешней торговле содержит данные о количестве и стоимости экспорта и импорта, сальдо внешнеторговых балансов; дает представление о стране происхождения и стране назначения того или иного товара, условиях поставки, ценах и т. п.

Исчисленные в денежном выражении экспорт и импорт являются основными экономическими показателями, на базе которых рассчитываются средние цены, эффективность внешней торговли, сальдо внешнеторгового баланса, определяется роль и место внешней торговли в платежном балансе страны.

Учет товаров, образующихся во внешней торговле, осуществляется посредством не только стоимостных, но и количественных показателей.

В таможенной статистике используются следующие понятия и показатели: отчетный период; направление товаропотока (ввоз и вывоз); страна происхождения при ввозе; страна назначения при вывозе; статистическая стоимость; код и наименование товара; вес нетто; код и наименование дополнительных единиц измерения; количество по дополнительным единицам измерения; характер сделки; вид таможенного режима; категория отправителя (получателя) товара; регион.

Индексы, характеризующие изменения изучаемого явления за определенный период по сравнению с каким-либо периодом, принятым за 100, называются базисными.

Индексы, характеризующие изменения изучаемого периода по сравнению с предшествующим периодом, принятым за 100, называются цепными.

Основными индексами, используемыми в таможенной статистике внешней торговли, являются: индексы средних цен, физического объема, стоимости и условий торговли.

В таможенной статистике внешней торговли индексы рассчитываются по следующим формулам:

1) индекс средних цен (формула Пааше):

I P = [?P 1 q 1 ] / [?P 0 q 1 ];

2) индекс физического объема (формула Ласпей-реса):

I q = [?P 0 q 1 ] / [?P 0 q 0 ],

где p 1 , p 0 – цена товара в изучаемый и базисный периоды;

q 1 ,q 0 количество товара в изучаемый и базисный периоды. Одним из важнейших показателей, используемых при анализе внешней торговли, является индекс условий торговли, который определяется как отношение индексов средних цен экспорта к индексу средних цен импорта:

I ut = I pe / I pi ,

где I pe – индекс средних цен экспорта; I pi – индекс средних цен импорта. В случае, если показатель меньше 1, условия торговли в изучаемом периоде считаются неблагоприятными по сравнению с базисным периодом, если больше 1 – благоприятными.

Из книги Экономическая статистика автора Щербак И А43. Цели и задачи статистики внешней торговли Задачами статистики внешней торговли являются сбор информации о состоянии и развитии внешнеторговых отношений страны с последующей разработкой системы показателей, характеризующих размеры, динамику и структуру внешней

Из книги Общая теория статистики автора Щербина Лидия Владимировна44. Методология таможенной статистики внешней торговли Основной принцип учета всех ввозимых и вывозимых товаров определяется используемыми в таможенной практике таможенными режимами.Таможенный режим – это совокупность положений, которые определяют для таможенных

Из книги Макроэкономика: конспект лекций автора Тюрина Анна4. Признаки совокупности и показатели статистики Признаком единицы совокупности называют ее характерную черту, конкретное свойство, особен–ность, качество, которое может быть наблюдаемо и измерено. На признаки единиц совокупности накла–дывается требование их

Из книги Мировая экономика. Шпаргалки автора Смирнов Павел Юрьевич7. Тарифные и нетарифные методы регулирования внешней торговли. Открытая экономика К внешнеторговой политике обычно относят самостоятельное направление бюджетно-налоговой политики правительства, тесно связанной с государственным регулированием объемов импорта и

Из книги Практичная русская идея автора Мухин Юрий Игнатьевич29. Структура внешней торговли: экспорт и импорт Структура внешней торговли включает экспортные и импортные операции.Под экспортом понимается вид предпринимательской внешнеторговой деятельности, связанной с получением компанией-резидентом валютной выручки в

Из книги Экономическая статистика. Шпаргалка автора Яковлева Ангелина Витальевна32. Нетарифные ограничения в сфере внешней торговли Наиболее распространенные ограничения в сфере внешней торговли – тарифные пошлины. Таможенные пошлины – это налог, устанавливаемый на ввоз в страну или, реже, вывоз из нее определенных видов продукции.В то же время

Из книги Почему Россия не Америка автора Паршев Андрей ПетровичМонополия внешней торговли Будет иметь вид не привычной в СССР монополии государственных чиновников, а монополии российских предприятий. Каждое предприятие-экспортер будет само искать покупателя и само договариваться о ценах и условиях контракта. Но делать это будет

Из книги Международные экономические отношения: Шпаргалка автора Автор неизвестенВопрос 58. Показатели равномерности и ритмичности поставок продукции. Показатели статистики перевозок грузов Равномерностью называется соблюдение сроков и размеров поставки, оговоренных контрактом.Оценку степени равномерности поставок можно получить с помощью

Из книги Внешнеэкономическая деятельность: учебный курс автора Маховикова Галина Афанасьевна Из книги О российской мафии без сенсаций автора Аслаханов Асламбек АхмедовичКриминальная монополия внешней торговли Если в 1991 г. (по самым осторожным экспертным оценкам) «утечка» российского капитала за рубеж составила 550 млн долл., то в 1993 уже 1,7 млрд долл., а в 2002 г. потери России около 12 млрд долл. Суммарный невозврат незаконно перемещенных за

6. Kovecses Z. Emotion Concepts. - New York: Springer, 1990.

Козлова О.В.

Научный руководитель: к.геог.н., доцент Кузьменко Н.И.

ПРИМЕНЕНИЕ ТАМОЖЕННОЙ СТАТИСТИКИ В АНАЛИЗЕ ТОВАРНОЙ СТРУКТУРЫ РОССИИ

Воронежский экономико-правовой институт

Ключевые слова: статистика таможенная статистика, индексный метод расчета, товарная структура.

Аннотация: в статье представлены рассуждения и расчеты по применению элементов таможенной статистики при характеристике товарной структуры России.

Keywords: statistics Customs statistics, the index calculation method, the product structure.

Abstract: The article presents the arguments and calculations for the application of customs statistics of the elements in the characterization of the commodity structure of Russia.

В современном мире с учетом огромного значения внешнеэкономических связей особое значение приобретает таможенная статистика, которая является неотъемлемой частью таможенного дела, позволяющая изучать и анализировать количественные стороны явлений и процессов, происходящих во внешней торговле .

Ведением таможенной статистики в Российской Федерации занимаются таможенные органы. Для правильного ведения таможенной статистики используется Единая методология таможенной статистики внешней торговли. Методология, по статистической сути, является программой статистического наблюдения за внешней торговлей России. Она определяет объект статистического наблюдения, систему показателей и признаков, характеризующих объект наблюдения и представляющие его единицы наблюдения, задает правила сбора статистической информации о внешней торговле и определяет возможности ее дальнейшей обработки и анализа. Методология разработана в соответствии с международными стандартами в области статистики, что делает

информацию, полученную на ее основе, пригодной для международных сопоставлений .

Согласно методологии ведения таможенной статистики, как правило, ведется учет товаров перемещаемых через таможенную границу и не учитывает внешнюю торговлю услугами. Следуя из этого, объектом изучения таможенной статистики внешней торговли является внешняя торговля товарами, а так же географическая направленность экспорта и импорта. Широкое применение, при проведении расчетов основных показателей внешней торговли Российской Федерации, получил индексный метод. Основной задачей индексного метода в таможенной статистике является оценка изменений таможенных показателей во времени и выявление основных закономерностей. Наибольшей интерес применительно к внешней торговли государства, представляет индекс динамики, который характеризует изменение физического объема внешней торговли, динамику цен на отдельные виды продукции на мировом рынке, динамику структурных сдвигов и т.д. Общую формулу индекса динамики можно записать следующим образом:

где: х,0 -показатель,-го предмета (явления) в базисном периоде;

х,1 -показатель,-го предмета (явления) в сравниваемом периоде.

Используя формулу индекса динамики, можно проследить изменение внешнеторгового оборота во времени. Так же можно воспользоваться статистическими данными товарной структуры и на основе элементов таможенной статистик рассчитать эффективность ведения внешнеторговой деятельности страны, в частности России. Рассмотрим товарную структуру экспорта и импорта Российской Федерации за 2014год и проведем анализ по сравнению с 2013 годом (табл. 1).

На основе данных Таблицы 1, рассчитаем процентное соотношение товаров экспортируемых из России по отношению к общему объему экспорта России за январь-ноябрь 2013 года.

14386551,2 , = 0,0177 или 1,770%; 340985768,3 1л 812910129,4" э1 ,э2 = 812910129,4,

0 41946 или 41,946%; . 336426832,9 , =041386 или 41,386%;

1э2 " , ^ =-, /э3 "

1э3 812910129,4

28173340,5 , =0,03466 или 3,466%; , 561508<7

"э4 01 ЛЛ1Л1 ""»П Л " "э4 " "э

812910129,4 э4 1э5 812910129,4

у = 0,00069 или 0,069%; у = ^¿э^ . = 001218 или 5 1э6 812910129,4"

1,218%; . = 779590,7 у = 0,00096 или 0,096%; ■ = 13240135,9 812910125,4, э7 э8 812910129,4"

У = 001629 или 1,629%; . 372495336 у = 0,04582 или 4,582%

I э8 5 1 =-, *э9

2125194"^5 у = 0,03106 или 3,106%. = 5952365,7 УэЮ 8129101294" э10 1э11 812910129,4,

У = 0,00732 или 0,732%

Таблица 1 - Товарная структура экспорта Российской Федерации со всеми странами за январь ноябрь 2014 года (тысяч долларов США) .

1. Продовольственные товары и сельскохозяйственное сырье (кроме текс-го) 10 062 688,0 4323 863,3 14386 551,3

2. Минеральные продукты 309016 903,9 31968 894,4 340985 768,3

3. Топливно-энергетические товары 305 462 295,8 30964 537,1 336426 832,9

4. Продукция химической промышленности, каучук 21181195,6 6992 144,9 28173 340,5

5. Кожевенное сырье, пушнина и изделия из них 498384,8 63 123,9 561508,7

6. Древесина и целлюлозно-бумажные изделия 7534514,6 2368 009,7 9902 524,3

7. Текстиль, текстильные изделия и обувь 227 669,5 551 921,2 779590,7

8. Драгоценные камни, драгоценные металлы и изделия из них 13011261,4 228874,5 13240 135,9

9. Металлы и изделия из них 30106568,6 7142 965,0 37249 533,6

10. Машины, оборудование и транспортные средства 14763044,4 10488 903,1 25251 947,5

11. Другие товары 4214 459,4 1737 906,3 5952 365,7

12. Всего: 716078 986,0 96831143,4 812910 129,4

Из расчетов, видно явное преобладание в экспорте сырьевых ресурсов, в основном - топливно-энергетических продуктов (41%) и минеральных ресурсов (42%). Таким образом, по расчетам экспорта России можно сделать следующий вывод, то, что основой экспорта

является природные ресурсы Российской Федерации, именно за счет этого поступают основные средства в бюджет государства. Объемы поступаемых средств в государственный бюджет находятся в прямой зависимости от цен на сырьевые ресурсы на мировом рынке, в особенности на нефтепродукты, и от объема сырья экспортируемые в другие страны . Проведем анализ импорта России за январь-ноябрь 2013 г. (табл. 2).

Таблица 2 - Товарная структура импорта Российской Федерации со

всеми странами за январь-ноябрь 2013 г. (тысяч долларов) . Значительным фактом для таких изменений явилось искажение цен при плановой экономике, а так же приоритет экономики в развитии промышленной и обрабатывающих отраслях, в результате чего экспорт машиностроения и металлургии в 1990 г. составлял около 38%, а доля сырьевых товаров (в том числе и нефть) -9%. После распада СССР многие промышленные и обрабатывающие предприятия пришли в полный развал, государство престало производить, и пополняло свой бюджет за счет экспорта природных ресурсов.

В настоящее время данная тенденция все больше набирает обороты, и экономика страны становится, крайне уязвима и зависима

от сырьевых ресурсов. Данные таможенной статистики помогают более детально подходит к анализу товарной структуры стран, в том числе и России.

Список литературы

1. Васильев В.Л., Гапсаламов А.Р. Формирование институционального механизма улучшения экономической безопасности России: постановка задачи // Управление Риском. 2016. № 4 (80). С. 10-15.

2. Галкин А.А., Лунева Н.А. Распределение бремени трансакционных издержек во внешней среде российских организаций // В сборнике: Материалы XIX Отчетной научно-практической конференции профессорско-преподавательского состава под редакцией С.Л. Иголкина. 2016. С. 9-12.

3. Гапсаламов А.Р. Истоки «экономического чуда» отдельного региона (на примере Республики Татарстан) // VIII Сытинские чтения «Региональная идентичность в историческом и культурном пространстве России». Ульяновск, 2015. С. 167-173.

4. Гыязов А.Т., Халмурзаев Д.А., Эрматова А.И., Раимкулов К.А. Анализ торговых режимов деятельности предпринимательских структур Кыргызской Республики в условиях свободной торговли // Устойчивое развитие науки и образования. 2016. № 2. С. 30-39.

5. Кузьменко Н.И., Саликов Ю.А. К вопросу о факторах экономической безопасности в стратегиях развития регионов // В сборнике: Материалы XIX Отчетной научно-практической конференции профессорско-преподавательского состава под редакцией С.Л. Иголкина. 2016. С. 39-43.

6. Якшина К.А. Проблемы и перспективы развития российского фондового рынка на фоне внешнеполитической нестабильности // Устойчивое развитие науки и образования. 2016. № 2. С. 72-75.

-

17 апреля 2015Как рассчитать отпуск, если он выпадает на праздничные дни?

17 апреля 2015Как рассчитать отпуск, если он выпадает на праздничные дни? -

17 апреля 2015Иван-царевич и серый волк — русская народная сказка

17 апреля 2015Иван-царевич и серый волк — русская народная сказка -

17 апреля 2015Учредители ООО хотят получить дивиденды

17 апреля 2015Учредители ООО хотят получить дивиденды